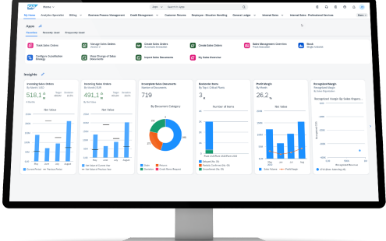

一:费用预算,报销和控制

所有企业的财务治理都需关注效率、成本、收益三个关键因素,成本费用控制对于企业来说是财务治理非常重要的核心部分之 一。但传统费用控制方式都

存在诸多弊端,难以真正满足企业对于费控合规和降本提效方面的需求,随着国家财税合规要求的提升以及出于企业持续发展的需要,企业财务治理的数 字化日益迫切,费控作为成本控制的关键环节之一是企业财税管理的重中之重

预算管理方面

财务预算与业务实际推进情况脱节

预算编制事中缺乏事中调整机制,不能及时适应外部环境变化

预算合规性无法掌控

无事后数据分析工具,难以反哺业务决策

成本管控方面

人为介入影响因素较多,成本用控制不够客观

缺乏客观管控工具,流程不合规、不固定、不真实,权责不清晰

二:金税四期,数电发票,金税接口,全链路票据解决方案

诺税通积极响应“金税四期”的政策要求,为企业提供业、票、财、税、档一站式数智化解决方案

纸电共存多平台开票, 数据如何统一?

企业数据更加公开透明,涉税风险如何规避?

电子会计凭证全面推广,入账归档如何实现

一:费用预算,报销和控制

所有企业的财务治理都需关注效率、成本、收益三个关键因素,成本费用控制对于企业来说是财务治理非常重要的核心部分之 一。但传统费用控制方式都

存在诸多弊端,难以真正满足企业对于费控合规和降本提效方面的需求,随着国家财税合规要求的提升以及出于企业持续发展的需要,企业财务治理的数 字化日益迫切,费控作为成本控制的关键环节之一是企业财税管理的重中之重

预算管理方面

财务预算与业务实际推进情况脱节

预算编制事中缺乏事中调整机制,不能及时适应外部环境变化

预算合规性无法掌控

无事后数据分析工具,难以反哺业务决策

成本管控方面

人为介入影响因素较多,成本用控制不够客观

缺乏客观管控工具,流程不合规、不固定、不真实,权责不清晰

二:金税四期,数电发票,金税接口,全链路票据解决方案

诺税通积极响应“金税四期”的政策要求,为企业提供业、票、财、税、档一站式数智化解决方案

纸电共存多平台开票, 数据如何统一?

企业数据更加公开透明,涉税风险如何规避?

电子会计凭证全面推广,入账归档如何实现

Copyright © 2017-2026 无锡哲讯智能科技有限公司 声明:本站部分图片、文章来源于网络,版权归原作者所有,我司致力于保护作者版权,如有侵权,请与我司联系删除。 苏ICP备19040543号-1 网站地图